住宅ローンの借入先とその特徴

住宅ローンは各金融機関ごとに特徴の異なるローンが用意されています。マイホームを手に入れるためには、自分達に合った住宅ローンを選びましょう。

住宅ローンの主な借入先とその特徴

| 借入先 | 借りる条件や特徴 | ||

|---|---|---|---|

| 民間融資 | 都市銀行 信託銀行など |

多くの民間金融機関が住宅ローンを扱っており、購入物件の担保価値、個人の返済能力などに応じて融資額や返済条件が決定します。 金利は年2階見直される変動型と、一定期間の金利を固定する固定期間選択型の2タイプが主流。 | 固定期間選択型の固定期間は「3年固定」「10年固定」などに分類される。金融機関によっては特定の条件の下で金利優遇が実施されることがありますが、 優遇期間終了後の金利上昇による返済額の増加に注意が必要です。 |

| フラット35 | 民間金融機関と住宅金融支援機構の提携により、住宅ローン債権を証券化する仕組みを利用したローン商品。 返済期間は15年以上35年以内で、金利は固定型(一部の金融機関で2段階金利もあり)。 | 融資額は8000万円で住宅価格の10割以内だが、9割を超えると融資額全体の金利が高くなる。対象となる住宅には一定の基準が設けられている。 | |

| その他 | 銀行以外にも、生命保険会社や信用金庫、労働金庫など数多くの民間金融機関が住宅ローンを取り扱っている。 営業エリアが限られるなどあるが、自営業でも借りやすいなど、独自に有利な金利のローンを扱っている所もある。 | 保証料を無料にする金融機関もあるので、総支払額で検討するのが良い。ネットを利用した繰上げ返済手数料が無料のケースもある。 | |

| 公的融資 | 財形 | 勤務先で財形貯蓄を1年以上続けている給与所得者を対象とした公的融資。財形貯蓄残高の10倍、最高4000万円まで融資を受けられる。 金利は5年ごと見直される「5年固定型」。 | 対象となる住宅には面積や築年数など一定の条件がある。勤務先に申し込む「転貸融資」と、住宅金融支援機構を通じて申し込む「直接融資」に分けられる。 勤務先に融資制度があれば「転貸融資」利用が原則。 |

安心の長期固定金利「フラット35」

フラット35とは、住宅金融支援機構と民間金融機関の提携による長期固定金利の住宅ローンのこと。都市銀行や主要な地方銀行のほかノンバンクなども取り扱う。 返済期間は15年以上35年以内で、1年単位で設定できる。20年以内だと金利が0.2%程度低くなる。融資の対象は新築住宅と中古住宅、ローンの借り換えです。

年収に占める返済額の割合が一定の基準以下であること

利用するには、フラット35以外の借入金を含めたすべての年間返済額の年収に占める割合が、一定の基準を満たす必要あり。

申し込み本人だけの年収では基準を満たせない場合は、配偶者など同居家族1人の年収を合算することも可能。 合算できるのは収入合算(配偶者など)の年収の全額まで。ただし、合算する額が収入合算者の年収の50%を超える場合は、返済期間が短くなる場合あり。

住宅の広さや品質に一定の基準

融資対象となる住宅は、1億円以下の一戸建てとマンションです。床面積は一戸建てが70㎡以上、マンションが30㎡以上。 また、住宅の耐久性などについては技術基準が設けられている。

なお、建築確認日が原則として1981年5月31日以前の中古住宅の場合は、住宅金融支援機構の定める耐震評価基準に適合している必要あり。

金利は全期間固定型

金利は全期間固定型ですが、一部の金融機関では11年目から金利が上がる2段階固定型となります。金利水準は金融機関により異なり、新規貸出金利は毎月見直されます。

フラット35では融資を実行するときの金利が適用されます。未完成新築マンションの申し込みから融資実行までの期間が長い場合は金利の変化に注意が必要です。

保証料や繰り上げ返済手数料が無料

フラット35の申し込みは扱っている金融機関で年間を通して申し込める。他の民間融資や財形融資と併せて借りることも可能。 また借りるときの保証料が不要で、繰り上げ返済手数料も一定金額以上で無料になる点がメリット。

申し込みの際、住宅が基準を満たしているか適合証明機関に検査が必要で、手数料が新築一戸建てで2〜3万円ほどかかる。

また、借主が死亡した場合ローンの返済が免除になる団体信用生命保険(団信)に加入するのが一般的。都銀の住宅ローンなどでは保険料は無料だが、フラット35では保険料が必要です。

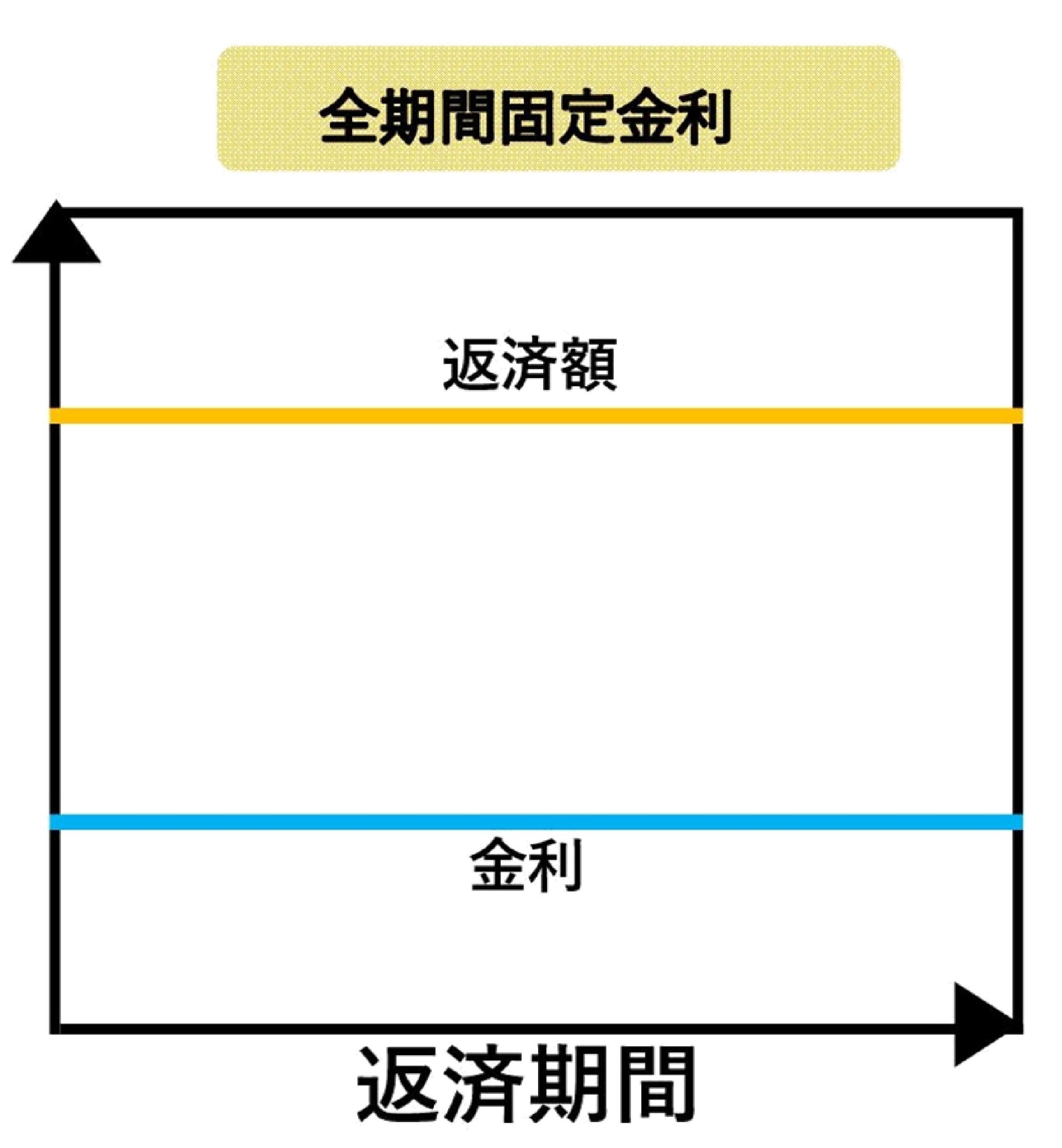

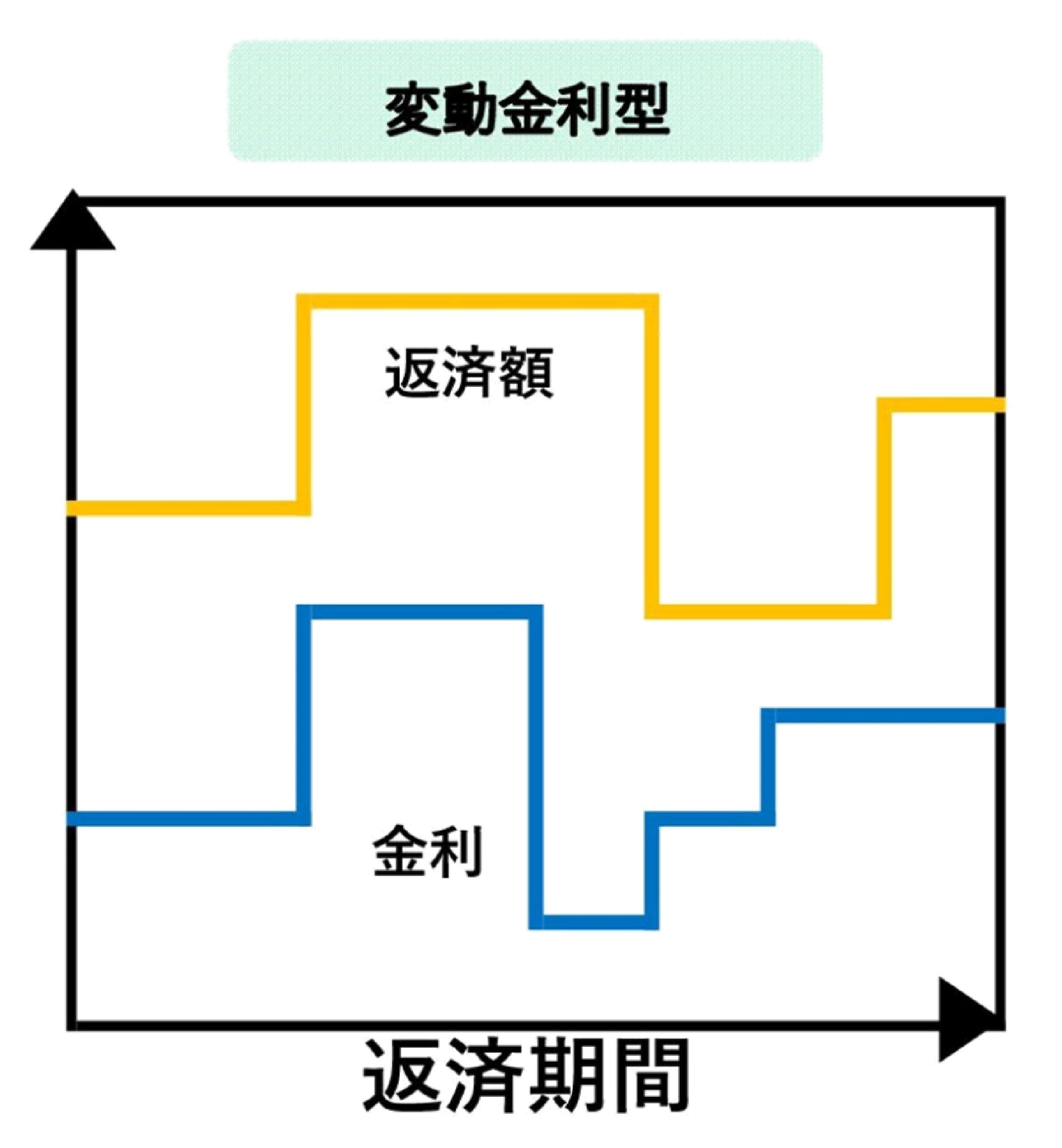

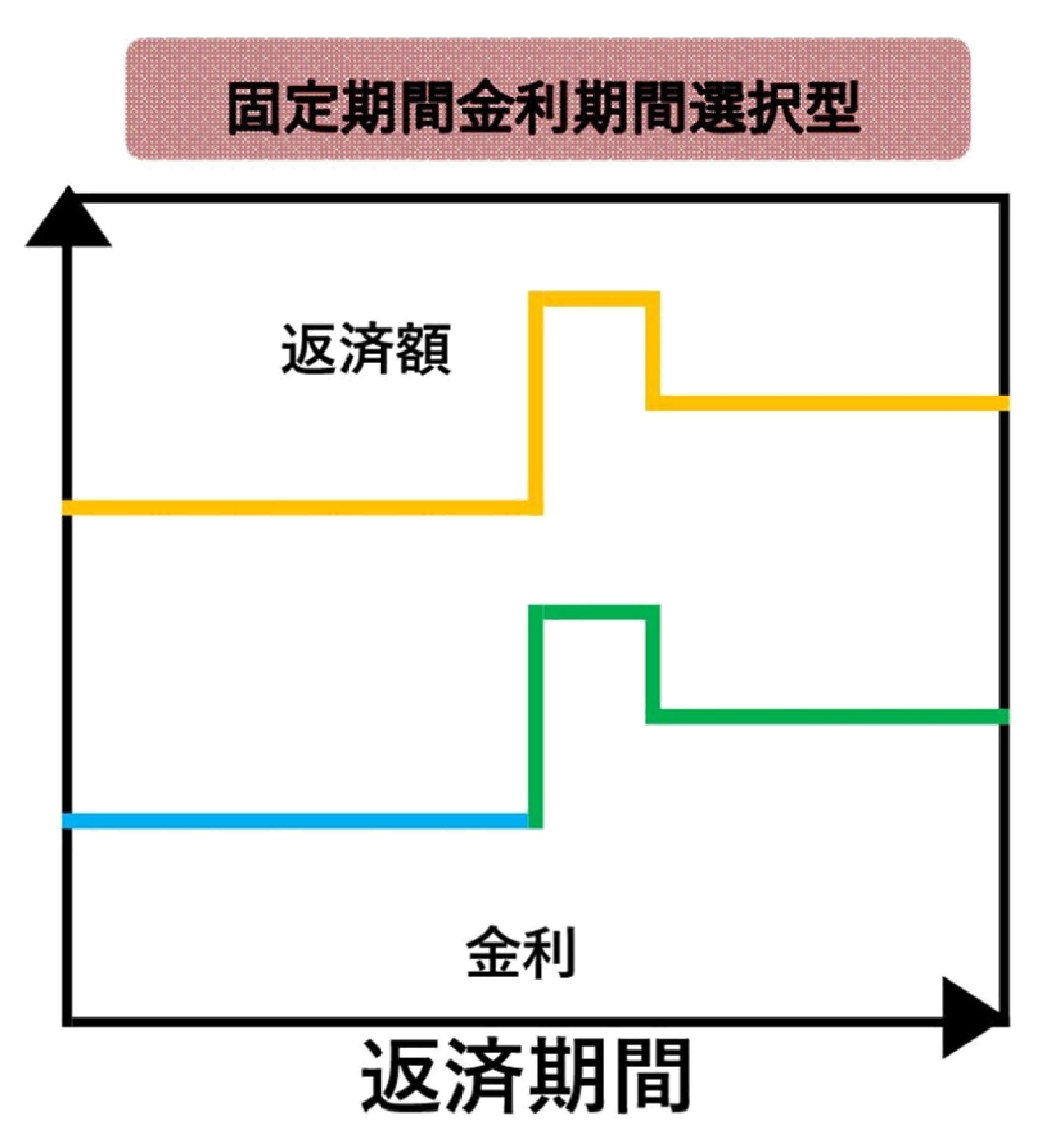

<金利のタイプ>

住宅ローン金利は大きく分けて「固定型」「変動型」「固定期間選択型」の3タイプ。フラット35は固定型、銀行など民間ローンは変動型と固定期間選択型が基本。固定型は全期間の金利が決まってるため、途中で予想以上に金利が上がることはありません。 一方、変動型や固定期間選択型は低金利のままなら有利ですが、借り手から金利が予想以上に上昇して返済負担が重くなるリスクがあります。

|

|

|

| 返済期間を通して金利が固定。 フラット35や一部民間金融機関が取り扱い。途中で金利が上がる2段階固定金利型もある。 |

定期的に金利が見直される。 ほとんどの金融機関で年2回金利を見直し、返済額は5年に一度見直される。 |

3年、5年、10年など一定期間だけ金利を固定する。 固定期間終了時にはその時点での金利で、変動金利や異なる固定期間の金利を選ぶこともできる。 |

今のように金利が最低水準にあるときは、10年固定や全期間固定など固定期間が長いものも利用しやすくおすすめです。 とくに10年固定は金融機関の競争が激しく、金利が史上最低水準になり魅力があります。また「フラット35」の金利優遇幅が拡大された「フラット35S」も有利です。

変動金利を利用すれば、さらに返済額を抑えることができます。しかし、金利が上昇すると総返済額が上昇するリスクがあります。金利が上昇し始めたら固定に切り替えるという選択肢もありますが、金利は変動よりも固定のほうが先に上昇することが多いため、切り替えようと思ったときには、 大きく金利が上昇していたともなりかねません。

ローンを有利に返済するためには、金利や返済期間をミックスして借りるのも有効です。その際、一方を「短く少なく」借り、繰上げ返済などで、それを早めに完済させることがポイントです。そうすれば、お子様の高校・大学進学などで支出が増える時期までに一方のローンを完済でき、家計が楽になります。