家を買うときに知っておきたい住宅ローンや税金、各種制度の基本的な知識をご紹介します。

役立つ情報を活用してご希望のマイホームをスムーズに進めましょう。

さらに詳しく

▼ ▽ ▼

税金について

家を買うときの各種税金は、一定の条件を満たすと軽減されます。

税金が戻ったり、非課税になる特例もあるので忘れずにチェックしましょう。

Q 家を買うときにかかる税金ってどんなのがあるの?

A 不動産を購入すると様々な税金がかかります。

不動産を購入すると、登録免許税や不動産取得税など購入時に1度だけ支払う税金と、固定資産税など継続的にかかる税金があります。

| 購入時に一度だけ支払う税金 | 購入後に毎年かかる税金 | ||

|---|---|---|---|

| 印紙代 | 契約の際に貼る印紙代 購入代金に応じて1万円〜6万円程度 |

固定資産税 | 毎年1月1日現在、市町村の固定資産税台帳に 所有者として登録されている人にかかる税金 |

| 登録免許税 | 所有権の登記にかかる税金 価格や登記の種類に応じて数万円〜20万円程度 |

都市計画税 | 都市計画施工地内の土地及び家屋に対してかかる税金 固定資産税と合わせて納付することになっています |

| 不動産取得税 | 不動産の取得後かかる税金 | - | - |

Q 住宅ローン控除について教えて!

A 住宅ローンを使って住宅を取得した場合は所得税から最大13年間(10年間の物件もあります)控除されます。

住宅ローンを使って住宅の取得、増改築をした場合、13年間(10年間)の各年分の所得税において、控除の適用を受けることができます。控除額はその年の12月末現在の住宅ローン残高の0.7%とされています。

住宅ローンを使って住宅の取得、増改築をした場合、13年間(10年間)の各年分の所得税において、控除の適用を受けることができます。控除額はその年の12月末現在の住宅ローン残高の0.7%とされています。

利用の条件

- 2023年12月31日の入居まで

- ①所得金額が2,000万円以下

- ②住宅ローンの返済期間が10年以上

- ③登記簿上の床面積が50㎡以上

※入居の翌年の3月15日までに税務署での確定申告が必要です。

※他にも諸条件がありますので、詳しくはお住いの税務署またはセンチュリー21中部住まいる不動産販売までお尋ねください。

中古住宅の取得について

中古住宅を取得した場合は、下記いずれかの要件に該当する場合は住宅ローン控除が適用されます。

- ① 昭和57年以降に建築された新耐震基準適合住宅

※他にも諸条件がありますので、詳しくはお住いの税務署または中部住まいる不動産販売までお尋ねください。

制度について

住宅の性能を確認したり、入居後のトラブルを回避する制度があります。

Q 住宅を購入するときどこを見ればいいの?

A 家の性能が等級で分かる住宅性能表示制度があります。

住宅性能を等級でランク付けしたり、品質を数値で示す制度です。性能評価機関が図面や建物をチェックします。弊社で取り扱いの新築分譲住宅のほとんどが評価書を取得しています!

住宅性能を等級でランク付けしたり、品質を数値で示す制度です。性能評価機関が図面や建物をチェックします。弊社で取り扱いの新築分譲住宅のほとんどが評価書を取得しています!

ほかにも…住宅瑕疵担保保険

新築住宅では引き渡しから10年間、基礎や外壁、柱など基本構造部分に欠陥が見つかったら無料で修理してもらえます。万が一、売主が倒産していても保証が受けられるように売主が加入するのが住宅瑕疵担保保険です。法律で保険加入が売主に義務付けられています。

住宅ローン

住宅を購入する際に多くの方が利用する住宅ローン。種類が多くどう借りればいいか

迷いそう。まずは基本の仕組みを押さえましょう。

Q 住宅ローンの金利って変動と固定どちらが得なの?

A どちらもメリット・デメリットがありますので、ご自身のライフプランにあったタイプを選ぶことが重要です。

「固定」と「変動」とは住宅ローンの商品の種類です。「固定」=一定期間の金利が固定、つまり毎月の返済額が固定期間中は変わらないため、返済計画が立てやすいというメリットがあります。「変動」=メリットとしては固定に比べて金利が安い、つまり毎月の返済額が少なくて済みます。ただし年2回金利の見直しがあります。

「固定」と「変動」とは住宅ローンの商品の種類です。「固定」=一定期間の金利が固定、つまり毎月の返済額が固定期間中は変わらないため、返済計画が立てやすいというメリットがあります。「変動」=メリットとしては固定に比べて金利が安い、つまり毎月の返済額が少なくて済みます。ただし年2回金利の見直しがあります。

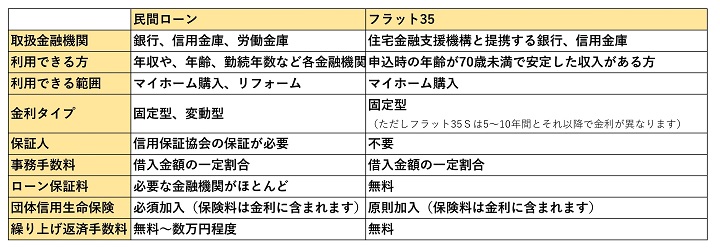

Q 民間ローンとフラット35どう違うの?

A 金利タイプや保証料、繰り上げ返済などが異なります。

住宅ローンは大きく分けて、金利の選択肢が多い民間ローンと、最長35年間固定型金利のフラット35の2つがあります。銀行などが扱う民間ローンは金利の種類や引き下げの内容などが金融機関によりさまざま。一方のフラット35は住宅金融支援機構と民間の提携によるローンで金利は窓口となる金融機関が毎月決めています。70歳未満で安定した収入があれば誰でも借りれますが、対象住宅には広さや質などの条件があります。

住宅ローンは大きく分けて、金利の選択肢が多い民間ローンと、最長35年間固定型金利のフラット35の2つがあります。銀行などが扱う民間ローンは金利の種類や引き下げの内容などが金融機関によりさまざま。一方のフラット35は住宅金融支援機構と民間の提携によるローンで金利は窓口となる金融機関が毎月決めています。70歳未満で安定した収入があれば誰でも借りれますが、対象住宅には広さや質などの条件があります。

フラット35より金利が安くなるフラット35Sも

フラット35の条件に加え、耐震性、耐久性、バリアフリー性、省エネルギー性のいずれかを一定の条件で満たす住宅を購入する場合に、当初5年間または10年間の金利が0.25%引き下げれる「フラット35S」もあります。

★民間ローンとフラット35の違い

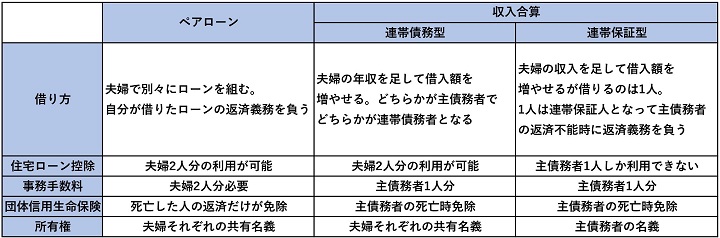

Q 夫婦でローンを組む場合どう組めばいいの?

A 夫婦でローンを組む方法は大きく分けて3つ。将来の働き方や生活の変化を考慮しましょう

共働き夫婦が2人で住宅ローンを組む場合、3つの方法があります。夫婦がそれぞれローンを借りる「ペアローン」、どちらか一方がメインで借りる収入合算。収入合算には「連帯債務」と「連帯保証」に分けられます。住宅ローン控除はペアローンと連帯債務は夫婦2人とも受けられますが、連帯保証の場合は主債務者1人だけです。万が一どちらかがお亡くなりになった場合の団体信用生命保険にも違いがあります。それぞれの特徴を理解し、将来の働き方や生活の変化を考えたうえで選択するのがいいですね。

共働き夫婦が2人で住宅ローンを組む場合、3つの方法があります。夫婦がそれぞれローンを借りる「ペアローン」、どちらか一方がメインで借りる収入合算。収入合算には「連帯債務」と「連帯保証」に分けられます。住宅ローン控除はペアローンと連帯債務は夫婦2人とも受けられますが、連帯保証の場合は主債務者1人だけです。万が一どちらかがお亡くなりになった場合の団体信用生命保険にも違いがあります。それぞれの特徴を理解し、将来の働き方や生活の変化を考えたうえで選択するのがいいですね。

Q 今の家賃と同じくらいの金額でローン返済したいなぁ…

A 借入額の目安から建てられる額を算出してみましょう

| 借入期間 | ||||

|---|---|---|---|---|

| 毎月返済額 | 20年 | 25年 | 30年 | 35年 |

| 7万円 | 1,490万円 | 1,810万円 | 2,110万円 | 2,390万円 |

| 8万円 | 1,700万円 | 2,070万円 | 2,410万円 | 2,740万円 |

| 9万円 | 1,910万円 | 2,330万円 | 2,710万円 | 3,080万円 |

| 10万円 | 2,130万円 | 2,590万円 | 3,020万円 | 3,420万円 |

| 12万円 | 2,550万円 | 3,100万円 | 3,620万円 | 4,110万円 |

| 15万円 | 3,190万円 | 3,880万円 | 4,530万円 | 5,140万円 |

家賃の目安がない場合は…

無理のない返済額を年収から計算してみましょう

※住宅価格の10%程度が諸費用として必要になりますのでその分も含めておきましょう

当店ではそんなお客様のお力になりたいと考えております。

「分かりません」は大歓迎です!お気軽にお問い合わせください。