固定資産税の支払い時期はいつなのか知りたい!!

固定資産税は、毎年1月1日時点の固定資産の所有者に対して、4〜6月頃に各市町村(例:豊田市)が納付書送付とともに通知し、 4月から始まる1年(年度)分を徴収する税金です。マイホームや土地の購入時期や状態(新築or中古)によって負担が変わったり、減額される特例もあります。 固定資産税のあれこれを、解説します。

固定資産税とは?

戸建てを新築したり、マンションや土地を購入したあとは、ローンを返すだけではなく、維持コストもかかります。その代表的なものが固定資産税です。

固定資産税は誰が徴収するの?

固定資産税は、賦課期日(毎年1月1日)における固定資産(土地、家屋及び償却資産)の所有者に対して、固定資産の所在地の市町村が課税する税金です。 その年の4月1日からの年税額をすべて課税します。そのため、例えば1月2日以後に土地を取得した場合、その年度の固定資産税を納める必要はありません。 翌年4月に始まる年度から課税されます。ただし、土地や家屋を取得するときには1月1日時点の所有者と協議し、所有期間分を負担するのが通例です。 これについては、固定資産税の精算で詳しくお話しします。

固定資産の納税義務者

固定資産の所有者が納税義務者になります。その判定は、台帳課税主義に則り、賦課期日現在の固定資産課税台帳登録者とされています。 ただし、所有者として登記されている個人が賦課期日より前に死亡している場合は、現在の所有者が納税義務者となります。

固定資産と同時に徴収される都市計画税とは?

都市計画税は、都市計画事業または土地区画整理事業に要する費用に充当するため、市街化区域内の土地、家屋の所有者に対して市町村(東京都23区内は都)が課税します。 都市計画税は、特定の支出に充てる目的で賦課されるため「目的税」ともよばれ、固定資産税と同時に徴収されます。

固定資産税の精算

中古住宅を購入する場合は、固定資産税の「精算」をします。 前述の通り、固定資産税は、その年の賦課期日に固定資産(土地、家屋及び償却資産)を所有している人に対して課税されるため、中古住宅では通常、 売主側がその年の固定資産税・都市計画税をいったん支払います。 そして、買い主側が引き渡しを受けた時点で、固定資産税・都市計画税の精算をするのです。精算は通常、日割りで行います。 また、精算方法には暦年計算と年度計算がありますが、当事者が合意すればどちらの方法を用いても構いません。 精算の方法は、あらかじめ売買契約書等で確認しておくとよいでしょう。

固定資産税の税率は?納税額はどうやって決まる?

固定資産税、都市計画税の税率は、それぞれ次のようになっています。

| ●固定資産税の計算式 |

| 固定資産税=課税標準×1.4% (標準税率) |

| ●都市計画税の計算式 |

| 都市計画税=課税標準×0.3% (制限税率) |

課税標準とは、固定資産課税台帳に登録されている固定資産税評価額のことで、固定資産税はこれを基準にして計算されます。つまり、土地や家屋を購入した時の金額に税率を乗じるわけではありません。課税標準は原則として3年に1度評価替えされることになっています。固定資産税の標準税率とは、各市町村(東京都23区内は都)が課税する際の通常の税率のことです。従って、1.4%を超える税率を定めることもできます。また、都市計画税の制限税率とは、「これを超えて課税してはならない」という上限の税率のことです。ただし、上記の計算式に数値を入れたらすぐに固定資産税が算出されるわけではありません。固定資産税には、税額を減らしてくれる特例がいくつかあるからです。詳細は別ページでご紹介しています。

課税標準の特例

住宅用地の固定資産税の課税標準については特例があり、税負担が軽減されます。主なものをご紹介します。

■住宅用地の場合

●小規模住宅用地(住宅1戸あたり200㎡以下の部分) → 課税標準×1/6

●一般住宅用地(住宅1戸あたり200㎡超の部分=住宅の床面積の10倍までの住宅用地) → 課税標準×1/3

■新築住宅の建物の場合

120㎡(課税床面積)までの部分について、3年間あるいは5年間、固定資産税が1/2となる(ただし、2022年3月31日までに新築された場合)。

●3階建以上の耐火構造・準耐火構造住宅 → 5年間

●上記以外の一般住宅 → 3年間

ただし、次の要件を満たす必要があります。

●店舗併用住宅の場合、居住用部分が1/2以上であること。

●居住部分の課税床面積が一戸につき50㎡以上280㎡以下であること

(一戸建て以外の貸家住宅の場合は、一戸につき40㎡以上280㎡以下)

固定資産税の通知時期や納付期限はいつ?

固定資産税は、各市町村より、毎年概ね4〜6月頃に通知されます。納付期限もそれぞれ異なりますが、例えば、岡崎市の場合は次のようになっています。

第1期 例年4月1日から4月30日まで (納付期限 6月30日)

第2期 例年7月1日から7月31日まで (納付期限 7月31日)

第3期 例年12月1日から12月27日まで (納付期限 12月27日)

第4期 例年翌年の2月1日から2月末日まで (納付期限 2月末日)

固定資産税の払い方は、一括払いか年4回払いか、いずれかを選択できます。ただし、国民年金のような前納や一括払いによる割引はありません。

固定資産税の発生タイミング

固定資産税の発生タイミングについて、ケースごとに見てみましょう。なお便宜上、「1月1日以降」を前年度、「翌1月1日以降」を当年度とします。

マイホームを新築で建てた場合

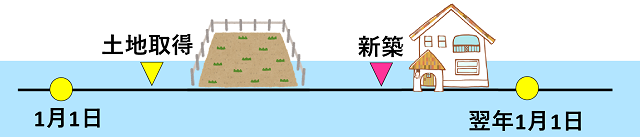

(ケース1:土地取得年度と建物新築年度が異なる場合)

例えば、上のイメージ図のように、土地を1月1日以前に取得(図の「土地取得A」)し、建物を1月1日以降に新築(図の「新築」)した場合、 前年度は土地だけに固定資産税が発生、当年度は土地・建物とも固定資産税が発生することになります。 この場合、土地については、家屋の工事中あるいは建設予定地であっても、住宅用地とはみなされず、住宅用地の特例は適用されません。

(ケース2:土地取得年度と建物新築年度が同じ場合)

上のイメージ図のように、土地を前年度の1月1日以降に取得(図の「土地取得B」)し、建物も前年度の1月1日以降に新築(図の「新築」)した場合、 前年度には固定資産税が発生せず、当年度に土地・建物とも固定資産税が発生することになります。

新築戸建・中古戸建・中古マンションを購入した場合

(ケース1:新築戸建・中古戸建・中古マンションを購入した場合)

今度は、新築戸建・中古戸建・中古マンションを購入する場合で考えてみましょう。上のイメージ図のように、マンションを前年度の1月1日以降に購入(図の「購入」)した場合、 前年度には固定資産税が発生せず、当年度に固定資産税が発生することになります。

タワーマンションの固定資産税は高層階と低層階で違う

高さが60mを超える居住用超高層建築物(タワーマンション)については、上層階に行くほど景観が良くなり価格も上がる反面、 同じ面積であれば固定資産税評価額は階数に変わらず同じ額であったため、不公平感が強まっていました。 このため、平成30年度から新たに課税されることになる新築のタワーマンション(平成29年4月1日以前に売買契約が締結された物件を除く)について、 階数の差異によって生じる取引価格の傾向を、固定資産税に反映(補正)するように税制が変更されました。 具体的には、改正後はマンション一棟全体の固定資産税の総額は変わらないものの、中間階を境として上の階に行けば行くほど固定資産が高くなるので、高層階は増税、 低層階はその逆で減税となります。これからタワーマンションを購入する人は注意しておきましょう。

まとめ

固定資産税は、住宅を購入したら手放すまで永続的に発生するコストです。 もし、固定資産税の滞納期間が長くなると、住宅を差し押さえられてしまうこともあります。住宅の購入時には、不動産屋さんにだいたいの固定資産税額を確認しておきましょう。 そうすることで、通知書が届いてから慌ててお金を準備するのではなく、予算を確保しておけますね。 固定資産税・都市計画税の計算は複雑なため、自分で正確に算出するのは難しく、過去、市町村において過徴収、つまり本来よりも多く取られるケースも見受けられました。 もし固定資産税の金額に疑問が生じたら、最寄りの自治体の担当課に照会するとよいでしょう。 固定資産税について正しく理解し、ライフプランに影響が出ないようにしたいものですね。